- 암호화폐 Talk

- 코인자유

포인트랭킹

- 1

손익분기점352,780

손익분기점352,780 - 2

supex332101,947

supex332101,947 - 3

해피본드95,675

해피본드95,675 - 4세제행사79,838

- 5namkinam66,211

- 6선물545463,830

- 7해마로야57,419

- 8백억미남55,770

- 9

올리가키49,530

올리가키49,530 - 10사무에엘45,614

코인자유

암호화폐와 세금1편 - 조세법률주의와 포괄주의 편 스팀잇 펌

내사랑코인

내사랑코인- 2019-01-24 10:06:26조회수 426

https://steemit.com/kr/@kellog/1-1

많은 회원분들께서 암호화폐에 부과될 세금에 대해 궁금해 하시는 것 같아 연재글을 게시하기로 하였습니다.

처음에는 그냥 간단하게 결론만 적을까 하다가, 조금은 내용이 골치 아프더더라도 이번 기회를 통해 법적근거 등을 확실히 짚어나가면 세금에 대한 막연한 불안감은 잠재울 수 있으리라 생각하여 '연재'글을 올리기로 하였습니다. 글들을 읽고나면, 향후 실제 정부의 과세 입장이 정해졌을 때 실무 세무사나 회계사와 상담을 하더라도 이야기 나누기가 편해지실 겁니다.

그럼, 출발합니다~!

이번 편에서는 우리가 암호화폐와 관련하여 세금구조를 이해하는 데에 알아야 할 몇 가지 원칙들에 정리해 보도록 하겠습니다.

1. 조세법률주의 - 법률 없으면 세금도 없다!

처음부터 좀 싫습니다. 저도 저런 용어 자체가 딱딱해서 싫어합니다. 그래도 우리의 권리를 지켜줄 중요한 원칙이니 알아봅시다.

The Death of General Warren at the Battle of Bunker's Hill, June 17, 1775>

1689년 영국의 권리장전, 1776 미국 독립선언서, 1789 프랑스혁명 인간과 시민의 권리선언까지, 우리가 익히 아는 역사적 사건들에 조세법률주의가 포함되어 있습니다. '대표없이는 과세없다'. 언뜻보면 도식적으로 보이는 이 문구도 수많은 사람들의 숭고한 생명을 희생하면서 얻은 결과입니다. 현대에 와서는 조세법률주의가 좀 더 구체화되면서 '법적안정성'과 '예측가능성'을 보장하고 있습니다.

'국민에게 세금을 걷으려면 법률로 정해서 해라'. 이 의미를 모르시는 분은 없을 듯 합니다.

조금 더 구체적으로 들어가 보겠습니다. 마침 좋은 대법원 전원합의체 판결(대법원 2000. 3. 16., 선고, 98두11731)이 있어서 인용합니다.

판결요지 [1] 헌법 제38조는 '모든 국민은 법률이 정하는 바에 의하여 납세의 의무를 진다'고 규정하고, 제59조는 '조세의 종목과 세율은 법률로 정한다'고 규정함으로써 조세법률주의를 채택하고 있는바, 이러한 조세법률주의 원칙은 과세요건 등은 국민의 대표기관인 국회가 제정한 법률로써 규정하여야 하고, 그 법률의 집행에 있어서도 이를 엄격하게 해석·적용하여야 하며, 행정편의적인 확장해석이나 유추적용은 허용되지 않음을 의미하므로, 법률의 위임이 없이 명령 또는 규칙 등의 행정입법으로 과세요건 등에 관한 사항을 규정하거나 법률에 규정된 내용을 함부로 유추, 확장하는 내용의 해석규정을 마련하는 것은 조세법률주의 원칙에 위배된다.

'조세법률주의'는 단순히 법률상의 원칙이 아닌, 무려 '헌법'상의 권리입니다. 앞의 역사적 사건에서 나열된 선언서들도 헌법적인 차원의 글들인데 우리나라도 이 원칙이 당당히 '헌법'에 들어가 있습니다.

특히, 헌법은 종목과 세율을 '법률'로 정하라고 했습니다. 이게 너무 당연한듯 보이지만 다음의 구체적인 의미가 도출됩니다.

세금을 국민으로부터 걷으려면,

첫째, 무엇에 세금을 매길 것인지 법률로 정해야 하고, 주요내용을 하위규정에 함부로 위임하면 안됩니다. (과세요건 법정주의)

둘째, 과세요건을 법률로 정할 때에는 그 의미가 여러 의미로 해석되지 않고 무엇을 지칭하는지 알 수 있을 만큼 명확해야 합니다.(과세요건의 명확성)

셋째, 현재의 법률로 과거의 행위에 대해 소급하여 과세해서는 안됩니다.(소급과세금지)

그럼, 2019년 1월 현재 암호화폐 관련하여 조세법률이 있나?

일단, 법조문 어디를 들여다봐도 '가상화폐', '암호화폐'에 대한 정의는 없습니다.

'그러면, 지금은 일단 완벽하게 세금이 없는 거 아냐?', '지금 법률이 없으니 나중에 소급해서 과세당하지는 않겠네?' 생각이 당연히 들 수 있습니다.

그러나... 안타깝게도 그게 그렇지가 않습니다. 아래의 열거주의-포괄주의 라는 녀석을 한 번 살펴봐야 합니다.

2. 열거주의 / 포괄주의

(1) 열거주의

우리나라 소득세법을 보면 어떤 소득이 있을 때 과세하겠다는 과세요건과 세율이 항목별로 정해져 있습니다. 이처럼 무엇에 과세할지 일일이 하나씩 열거하여 규정하는 것을 '열거주의'라고 합니다.

소득의 종류는 이자/배당/사업/근로/연금/기타/퇴직/양도 소득으로 구분하고, 각각의 요건이 정해져 있습니다. 여기에 해당하지 않으면 소득이 발생해도 과세하지 않습니다. 조세법률주의의 당연한 결론이고 조화가 아주 잘 됩니다.

증여세법도 원래 열거주의를 채택하고 있었습니다. 그런데!!! 이재용 편법증여사건이 터집니다.

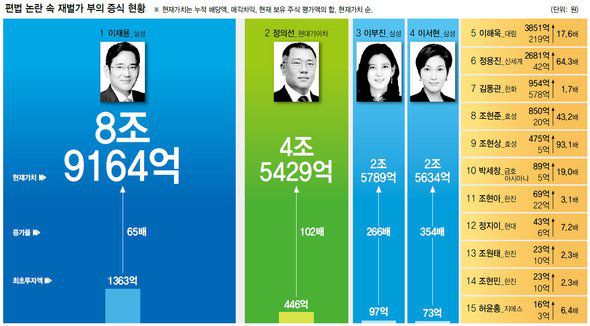

<한겨레, 이재용 65배·정의선 102배 재산 증식 ‘마술’>

1995년 이재용이 받은 종자돈은 60억원, 증여세는 꼴랑 16억입니다. 증여세를 내고 남은 금액으로 에스원, 삼성엔지니어링 주식을 저가에 사서 상장시켜 560억을 법니다. 다음은 에버랜드 전환사채를 10분의 1 가격으로 사고 대주주가 된 후 삼성생명 주식을 50분의 1도 안되는 가격으로 삽니다. 이로써 삼성그룹의 순환출자구조가 완성되고 2015년 기준 8조9천억원의 자산을 만들어 냅니다. 재용이형~! 당신을 마법사로 인정? 어. 인정.

<마법의 연금술사 이재용씨의 해맑은 웃음 http://www.businesspost.co.kr/BP?command=naver&num=916>

얘기가 좀 딴데로 샜습니다.

그래서, 이 사건을 경험하고 나니 시민단체와 학자들이 문제를 제기합니다. 증여세 뭔가 잘못되었다. 완전포괄주의로 바꾸자! 워낙 큰 사건이고 이건희 회장마저 기소되니 국회의원도 표심잡으려 증여세를 대대적으로 손질합니다. 그래서 증여세법은 현재 완전포괄주의 입장을 취하고 있습니다. 그게 뭔지는 아래에서 살펴봅시다.

(2) 포괄주의

2004년을 기점으로 증여세법은 열거주의에서 완전포괄주의로 개정되었습니다.

'증여'가 어떻게 바뀌었는지 한 번 보겠습니다.

아래는 2003년 이전의 증여세법입니다.

제2조 (증여세 과세대상) ①타인의 증여(贈與者의 死亡으로 인하여 효력이 발생하는 贈與를 제외한다. 이하 같다)로 인하여 증여일 현재 다음 각호의 1에 해당하는 증여재산이 있는 경우에는 그 증여재산에 대하여 이 법이 정하는 바에 의하여 증여세를 부과한다. <개정 1998. 12. 28.>

1. 타인의 증여에 의하여 재산을 취득하는 자(이하 "受贈者"라 한다)가 거주자(本店 또는 主된 事務所의 所在地가 國內에 있는 非營利法人을 포함한다. 이하 이 項과 第54條 및 第59條에서 같다)인 경우에는 거주자가 증여받은 모든 증여재산

2. 수증자가 비거주자(本店 또는 主된 事務所의 所在地가 國內에 없는 非營利法人을 포함한다. 이하 이 項과 第4條第2項·第3項, 第6條第2項·第3項 및 第81條第1項에서 같다)인 경우에는 비거주자가 증여받은 재산중 국내에 있는 모든 재산

②제1항에 규정된 증여재산에 대하여 소득세법에 의한 소득세 및 지방세법의 규정에 의한 농업소득세가 수증자(受贈者)에게 부과되는 때에는 증여세를 부과하지 아니한다. <개정 2002. 12. 18.>

이재용 같은 마법사가 등장하기 이전에는 증여세법이 열거주의를 채택하고 있습니다.

'거주자가 증여받은 모든 재산'이라고 되어 있으나, 당시 증여세법은 개별적인 조항을 통해 신탁, 보험금, 저.고가 양도, 채무 면제, 토지 무상 사용 이익,명의신탁, 무상 금전 대부, 증자, 전환사채, 합병, 감자, 특정 법인과의 거래, 상장시세차익, 합병 시세차익 등 14가지로 과세대상을 정했습니다. 여기에 해당하지 않으면 증여세가 과세되지 않았죠. 즉, 열거주의를 채택하고 있어서, 열거되지 않으면 증여세 과세가 되지 않았습니다.

아래는 2019년 현재의 증여세법입니다.

제4조(증여세 과세대상) ① 다음 각 호의 어느 하나에 해당하는 증여재산에 대해서는 이 법에 따라 증여세를 부과한다. <개정 2016. 12. 20.>

1. 무상으로 이전받은 재산 또는 이익

2. 현저히 낮은 대가를 주고 재산 또는 이익을 이전받음으로써 발생하는 이익이나 현저히 높은 대가를 받고 재산 또는 이익을 이전함으로써 발생하는 이익. 다만, 특수관계인이 아닌 자 간의 거래인 경우에는 거래의 관행상 정당한 사유가 없는 경우로 한정한다.

3. 재산 취득 후 해당 재산의 가치가 증가한 경우의 그 이익. 다만, 특수관계인이 아닌 자 간의 거래인 경우에는 거래의 관행상 정당한 사유가 없는 경우로 한정한다.

4. 제33조부터 제39조까지, 제39조의2, 제39조의3, 제40조, 제41조의2부터 제41조의5까지, 제42조, 제42조의2 또는 제42조의3에 해당하는 경우의 그 재산 또는 이익

5. 제44조 또는 제45조에 해당하는 경우의 그 재산 또는 이익

6. 제4호 각 규정의 경우와 경제적 실질이 유사한 경우 등 제4호의 각 규정을 준용하여 증여재산의 가액을 계산할 수 있는 경우의 그 재산 또는 이익

...생략...

뭔가 한눈에 보기에도 굉장히 복잡하게 변했습니다.

현행 증여세법은 개별조항에서 17가지의 예시를 들고 있고, 예시규정으로 증여재산 가액을 산정할 수 있는 경우에는 그것도 증여세를 부과하도록 4조1항6호에서 정하여 완전포괄주의를 채택하고 있습니다.

여기의 17가지 조항은 예시를 들었을 뿐이고 그것만이 과세대상이 아닙니다. 구체적인 개별 조항 없어도 비슷한 규정이 있어서 과세가액을 계산할 수 있으면 증여세를 부과하겠다는 겁니다.

이건 뭔가 이상하지 않습니까? 아니, 아까 헌법상 '조세법률주의'원칙에서는 법률에 명확하게 구체적으로 세금을 정하고, 유추해석도 금지 된다는데 이건 대놓고 법률이 헌법을 뒤엎는건가?!

이 부분에 대하여는 법학자와 실무가들 사이에서도 의견 대립이 있습니다. 한쪽은 부의 변칙세습을 막기 위해 어쩔 수 없다는 입장이고, 반대쪽은 '조세법률주의'를 포기하는 것과 마찬가지라고 주장합니다.

대법원은 완전포괄주의에 대해 어떤 입장인지 판결을 한 번 봅시다. (대법원 2015.10.15., 2013두13266)

판결요지 1. 과세권자가 증여세의 과세대상을 일일이 세법에 규정하는 대신 본래 의도한 과세대상뿐만 아니라 이와 경제적 실질이 동일 또는 유사한 거래.행위에 대하여도 증여세를 과세할 수 있도록 함으로써 공평과세를 구현하기 위하여 2003. 12. 30. 법률 제7010호로 개정된 상속세 및 증여세법은, 민법상 증여뿐만 아니라 ‘재산의 직접.간접적인 무상이전’과 ‘타인의 기여에 의한 재산가치의 증가’를 증여의 개념에 포함하여 증여세 과세대상을 포괄적으로 정의하고 종전의 열거방식의 증여의제규정을 증여시기와 증여재산가액의 계산에 관한 규정(이하 ‘가액산정규정’이라 한다)으로 전환함으로써, 이른바 증여세 완전포괄주의 과세제도를 도입하였다. 이와 같이 변칙적인 상속.증여에 사전적으로 대처하기 위하여 세법 고유의 포괄적인 증여 개념을 도입하고, 종전의 증여의제규정을 일률적으로 가액산정규정으로 전환한 점 등에 비추어 보면, 원칙적으로 어떤 거래행위가 법 제2조 제3항에서 규정한 증여의 개념에 해당하는 경우에는 같은 조 제1항에 의하여 증여세의 과세가 가능하다고 보아야 한다.

...생략...

응..? 대법원은 증여세 완전포괄주의 괜찮다고 합니다.

현재 우리나라에서는 어느 부처에서도 비트코인과 암호화폐에 관한 명확한 입장을 내놓치 않고 있습니다. 금융위에서도, 기재부에서도, 법무부에서도 명확한 정의가 없습니다. 그래서 현재 상황에서는 국세청도 어떻게 과세해야 할지 손을 놓고 있는 실정입니다. 미국 CFTC나 SEC처럼 정부가 발빠르게 대응하고 입장을 명확히 하면 납세자 입장에서는 '완전포괄주의'가 큰 문제될 것이 없습니다. 납세를 어떻게 할 것인지 방향을 잡을 수 있으니까요.

현재 우리나라 납세자 입장에서 증여세 포괄주의에 따라 개별조항이 없어도 납부하겠다고 하면 국세청은 받아줄까요? 당연히 안 받아줍니다. 담당 공무원이 무슨 힘이 있다고 과세기준과 시가산정방법까지 정해서 세금을 계산해 주겠습니까? 국세청에 연락해봐도 아직은 정해진 방침이 없으니 나중에 알려준다고 할 뿐이죠.

이번 편에서는 조세법률주의와 포괄주의에 대해 살펴봤습니다. 재밌게 쓸려고 노력했는데, 워낙 재미없고 골치아픈 소재라 제가 읽어도 재미는 없네요. 그래도, 우리 회원분들께 세금에 대한 원칙에 대해 약간이나마 도움은 되지 않을까 스스로 위로하며 글을 마칩니다.

다음 편부터는 각각의 세법에 대해 암호화폐가 어떻게 적용될지 살펴보겠습니다. 힘들게 읽어주신 분들께 경의를 표합니다.

[참고]

대법원 2000. 3. 16., 선고, 98두11731 http://www.law.go.kr/LSW/precInfoP.do?mode=0&evtNo=98%EB%91%9011731

법제처, 헌법과 조세법률주의 http://www.moleg.go.kr/knowledge/bookMagazine/magazineData?pstSeq=44258&searchBoxStyle=bgnone

법제처, 조세법률주의와 위임입법의 한계 http://www.moleg.go.kr/knowledge/publication/monthlyPublicationSrch?mpbLegPstSeq=129876

'변칙증여' 과세하는 완전포괄주의 증여세 바로알기 https://www.lawtimes.co.kr/Legal-News/Legal-News-View?serial=149847

조세법률주의 VS 완전포괄주의 http://klsi.org/content/%EC%A1%B0%EC%84%B8%EB%B2%95%EB%A5%A0%EC%A3%BC%EC%9D%98-vs-%EC%99%84%EC%A0%84%ED%8F%AC%EA%B4%84%EC%A3%BC%EC%9D%98

증여세의 납세의무자와 과세대상 재산 http://www.joseilbo.com/news/htmls/2016/10/20161028307218.html

대법원 2015.10.15., 2013두13266 http://www.scourt.go.kr/supreme/news/NewsViewAction2.work?gcurrentPage=&searchWord=&searchOption=000100&gubun=4&type=5&seqnum=4992

| 구분 | 내사랑코인님 의 최근게시물 | 등록일 | 조회 | 추천 |

| Hot Issue | 비트코인 역사에서 3월 31일은 '전설적인 날' | 327 |

0 0

0 0

|

|

| Hot Issue | 신일그룹 전 부회장 실형,코인업 간부 구속...바람 | 346 |

0

0

|

|

| Hot Issue | 비탈릭 부테린 "거버넌스 우려에도 '이더리움2.0' | 352 |

0

0

|

|

| Hot Issue | 알파콘, 암호화폐 거래소 코인제우스 상장 | 332 |

0

0

|

|

| Hot Issue | 태국 암호화폐 업체 비트허브, SEC 공인 거래소 | 327 |

0

0

|

- 0 / 1000byte

-

-

내사랑코인

2019.01.24

세금구조 이해에 도움이 되는 글이네요 ^^ 다소 딱딱할수도 있지만.. 답글달기

답글달기

-

다음글

다음글 이전글

이전글-

- 0 / 1000byte