- 선물옵션 Talk

- 뉴스 & 시황

포인트랭킹

- 1

손익분기점401,980

손익분기점401,980 - 2해피본드139,044

- 3supex332132,467

- 4세제행사111,209

- 5

백억미남78,582

백억미남78,582 - 6사무에엘75,248

- 7배스73,164

- 8pakdapak71,665

- 9

고수다의고수66,234

고수다의고수66,234 - 10namkinam66,211

뉴스 & 시황

경기침체기 투자처는 미·중으로 압축해야

손익분기점

손익분기점- 2022-07-28 10:56:19조회수 40

출처: https://n.news.naver.com/article/018/0005278645?sid=101

경기침체기에는 미국과 중국, 이른바 G2로 포트폴리오를 압축해야 한다는 조언이 나왔다. 침체기에 늘 다른 국가보다 주식시장서 오름세가 나타났던 미국과 부양책을 내놓을 여건이 되는 중국이 좋은 성과를 줄 것이란 판단이다.

28일 강재현 신한금융투자 연구원은 “당분간 투자자는 경기 하강의 심화를 피하기 어렵지만 비에 덜 맞을 곳은 있다. 바로 미국”이라며 이같이 밝혔다.

실물 경기에 선행 는 구매관리자지수(PMI) 지표가 7월, 수축 국면에 진입했다. 침체 우려가 가장 강했던 유럽 제조업 PMI는 물론이고, 그 수요가 쉽게 꺾이지 않을 것 같았던 미국 서비스업 PMI도 크게 둔화했다. 강 연구원은 “여전히 강한 인플레이션이 소비자와 기업을 모두 압박하고 있으며 환경이 공급난 완화를 통해 드라마틱하게 변하지 않는 한 수요의 둔화는 이어질 것”이라며 “최근 중앙 의사결정권자들은 침체의 징후가 아직 없다고 주장하지만 이 같은 발언은 오히려 경계해야 한다”라고 말했다. 경기와 인플레이션을 두고 줄다리기를 하는 듯한 양 태는 기업 입장에서 오히려 불확실성을 높이는 것이기 때문이다.

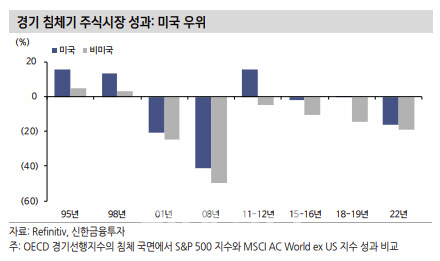

그는 “1990년 이후 글로벌 경기의 침체기, 즉 선행지수 기준선 하회 시작 후부터 저점까지의 구간에서 미국 증시는 비(非) 미국 증시를 예외 한 번 없이 이겨 왔다”면서 “무려 7차례나 이겼고 지금도 미국은 비미국을 285bp(1bp=0.01%포인트) 아웃퍼폼 중”이라고 강조했다.

강 연구원은 “미국의 시스템 리스크가 촉발한 경제위기는 미국 외 국가들을 기반으로 한 기업들의 가장 큰 수요처가 무너짐을 뜻한다”면서 “든든한 내수 시장이 부재한 신흥국 기업들은 외부 수요 충격에 그대로 노출된다”고 지적했다. 이어 “이번 침체 국면에서 미국발 위기가 발생할 가능성은 낮다고 보고 있지만 만일의 경우를 가정하더라도 미국 주식을 보유하는 것은 최선의 방어 포트폴리오 구축전략이 될 것”이라고 판단했다. 미국이 인플레이션 제어 능력이 다른 국가들보다 뛰어나고 가계와 기업 부채를 두고 보면 신용 상태도 양호하기 때문이다. 그는 “미국 대형 은행

들은 최근 스트레스 테스트에서 양호한 성적표를 받았다“고 강조했다.

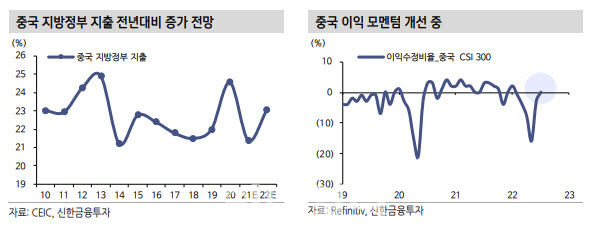

이어 강 연구원은 중국에도 주목했다. 그는 “중국의 2분기 국내총생산(GDP) 증가율은 예상치를 하회한 0.4%를 기록했고 이대로 가면 연간 목표로 설정한 5.5%는커녕 3% 대 성장률을 보게 될 수도 있다는 우려의 목소리가 높아지고 있다”며 “이에 하반기에도 추가 부양책을 이어 나갈 것이며 경기 회복세가 지속할 가능성에 주목한다”고 말했다.

물론 중국은 최근 코로나 확진자가 재차 증가하고는 있으나 이전과 같이 전방위적인 봉쇄 조치는 지양하고 있는 것으로 보인다. 또한 기업 이익과 밸류에이션에 모두 부정적인 영향을 미친 빅테크 제재와 부동산 디벨로퍼 규제 완화도 시행 과정에 있다.

강 연구원은 “지방채 추가 발행, 특별 국채 발행 등을 통해 재정 지출을 확대할 가능성도 있다”면서 “다른 나라와는 달리 인플레이션 부담이 낮아 정부 정책에 있어 운신의 폭이 넓다는 것은 확실한 매력 포인트”라고 덧붙였다.

| 구분 | 손익분기점님 의 최근게시물 | 등록일 | 조회 | 추천 |

| Hot Issue | [데이터로 보는 증시]해외 주요 증시 동향(3월 2 | 106 |

0 0

0 0

|

|

| Hot Issue | 물가 하락 '더 느리게 더 오래'…뉴욕증시 보합 마 | 107 |

0

0

|

|

| Hot Issue | 尹 체포적부심 기각…강추위에 빙판길 '조심' [모닝 | 107 |

0

0

|

|

| Hot Issue | [코스피 개장] 6.30P(0.26%) 내린 242 | 108 |

0

0

|

|

| Hot Issue | 애플 하락에 뉴욕증시 하락…나스닥 0.89%↓[데일 | 112 |

0

0

|

- 0 / 1000byte

다음글

다음글 이전글

이전글-

- 0 / 1000byte