- 선물옵션 Talk

- 뉴스 & 시황

포인트랭킹

- 1

손익분기점401,980

손익분기점401,980 - 2해피본드139,044

- 3supex332132,467

- 4세제행사111,209

- 5

백억미남78,582

백억미남78,582 - 6사무에엘75,248

- 7배스73,164

- 8pakdapak71,665

- 9

고수다의고수66,234

고수다의고수66,234 - 10namkinam66,211

뉴스 & 시황

美 2023년엔 추가 금리 인상 없을 것…하반기엔 2~3차례 인하

손익분기점

손익분기점- 2022-07-28 10:57:55조회수 53

출처: https://n.news.naver.com/article/018/0005278669?sid=101

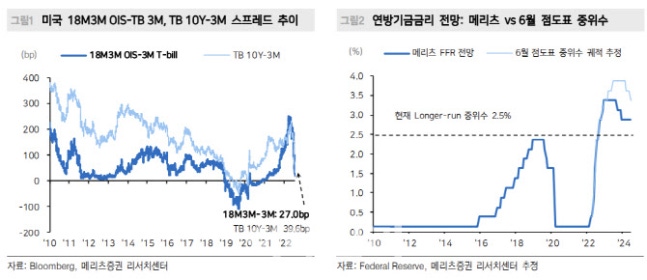

미국 연방준비제도(Fed·연준)이 이달 ‘자이언트스텝(한 번에 기준금리를 0.75%포인트 인상함)’을 단행한 가운데 9월에는 0.50%포인트, 11~12월에는 0.25%포인트를 인상할 것이란 전망이 나왔다. 다만 2023년에는 추가 인상이 없을 것이고 내년 하반기엔 인하 가능성도 크다는 판단이다.

28일 이승훈 메리츠증권 연구원은 “연준이 75bp(1bp=0.01%포인트) 금리인상을 선택한 가운데 사실상 인상 속도 조절을 시사했다”며 이같이 밝혔다.

그는 “제롬 파월 의장이 앞으로는 통화정책 스탠스가 더욱 타이트해지며 따라 금리인상 속도조절이 바람직할 가능성이 커졌다는 언급을 통해 9월 이후 인상 속도가 느려질 가능성을 시사했다”면서 “경제활동, 노동시장, 인플레이션 데이터도 앞으로의 금리인상 속도조절 가능성을 지지하는 요인”이라고 분석했다.

이어 “파월 의장의 기자회견 내용에 따르면, 연준 금리인상의 목적은 타이트한 금융환경을 조성하고, 일정 기간 경제성장률이 잠재성장률을 하회하도록 해 부여유 환경(negative slack)을 발생시켜 인플레이션을 억제하려는 것”이라고 설명했다.

그런데 현재 연준이 인식하고 있는 잠재성장률이 1.8%이고, 2022~2023년 4분기의 전년 대비 미국의 국내총생산(GDP) 성장률이 1.7%임을 고려한다면, 9월 FOMC에서 동 구간의 경제전망이 하향 조정될 가능성이 커졌다는 것이다. 그는 “6월 소비자물가가 연준의 예상마저 웃돌았다는 의장의 언급을 고려시 인플레이션 전망은 소폭 상향 조정될 개연성이 크다”고 판단했다.

또 이 연구원은 “앞으로의 금리인상 과정에서 물가만 아니라 경기와 노동시장을 같이 고려할 것이기에 올해 말 3.5%에 연방기금금리가 도달한 이후 내년에는 추가 인상이 없을 가능성이 크다”면서 “연방기금금리(FFR) 인상 종착점에 대한 전망을 기존 3.75%에서 3.50%으로 하향 조정했다”고 강조했다.

그는 “2019년 무역분쟁 고조와 더불어 경기하강이 심화했을 때 연준의 행동을 유발한 지점은 뉴욕 연방준비은행의 주간경제활동지수(Weekly economic index)가 1.8%를 하회하는 시점이었다”면서 “그런데 인플레 억제 위해 경제성장률이 잠재성장률을 밑도는 것이 바람직하다는 언급을 고려한다면, 미국의 국내총생산(GDP) 성장률이 1.0% 정도여야 연준이 대응에 나설 가능성이 있다고 봐야 할 것”이라고 판단했다.

그는 “이러한 관점에서 내년 하반기 2~3회 예방적 금리인하 가능성이 높으며 내년 말 연방기금금리는 2.75~3.00%에 수렴할 것으로 예상한다”고 말했다.

| 구분 | 손익분기점님 의 최근게시물 | 등록일 | 조회 | 추천 |

| Hot Issue | [데이터로 보는 증시]해외 주요 증시 동향(3월 2 | 105 |

0 0

0 0

|

|

| Hot Issue | 물가 하락 '더 느리게 더 오래'…뉴욕증시 보합 마 | 107 |

0

0

|

|

| Hot Issue | 尹 체포적부심 기각…강추위에 빙판길 '조심' [모닝 | 107 |

0

0

|

|

| Hot Issue | [코스피 개장] 6.30P(0.26%) 내린 242 | 108 |

0

0

|

|

| Hot Issue | 애플 하락에 뉴욕증시 하락…나스닥 0.89%↓[데일 | 112 |

0

0

|

- 0 / 1000byte

다음글

다음글 이전글

이전글-

- 0 / 1000byte