- Free Talk

- Hot Issue

포인트랭킹

- 1

손익분기점401,980

손익분기점401,980 - 2해피본드137,296

- 3supex332131,667

- 4세제행사109,996

- 5

백억미남78,474

백억미남78,474 - 6사무에엘74,031

- 7배스71,928

- 8pakdapak70,469

- 9namkinam66,211

- 10

고수다의고수65,404

고수다의고수65,404

Hot Issue

“美장단기 스프레드 역전 되돌림, 경기 우려는 지속”

손익분기점

손익분기점- 2022-04-21 09:10:53조회수 146

출처: https://n.news.naver.com/article/018/0005196137?sid=101

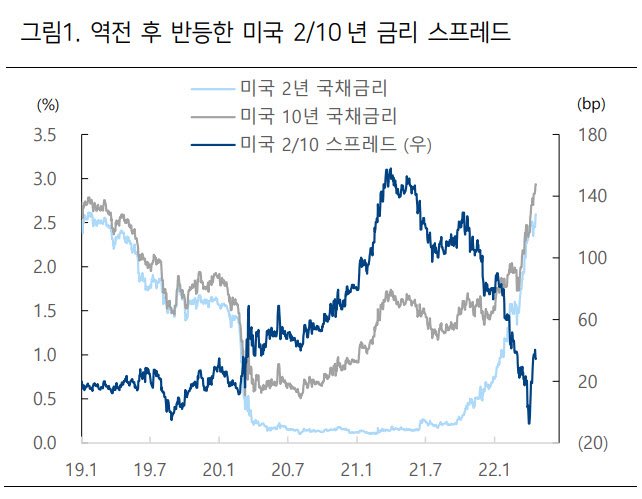

[이데일리 김윤지 기자] 하이투자증권은 미국 장단기 금리 스프레드(차이)가 마이너스에서 플러스로 전환됐으나 경기에 대한 우려는 지속될 수밖에 없다고 판단했다. 무엇보다 장단기 스프레드 역전이 침체 확률을 전망하는 유용한 수단 중 하나이나, 연방준비제도(연준, Fed)의 대규모 자산매입, 물가의 구조적인 변화 등으로 침체 확률을 온전히 반영할 수 없다고 해석했다.

21일 하이투자증권에 따르면 3월 말부터 미국 10년물과 2년물 국채 금리 수준이 빠르게 축소되면서 미국 경기 침체에 대한 우려를 불러일으켰으나, 이렇게 한때 -8bp(1bp=0.01%포인트) 수준까지 내려갔던 스프레드는 금주 39bp까지 확대되기도 했다.

박상현 하이투자증권 연구원은 “4월 초 2년물과 10년물 스프레드 역전에도 이를 침체 신호로 봐서는 안 된다는 입장도 분분했다”면서 “3개월 물과 10년물 스프레드는 확대 추세를 이어가는 등 구간별로 금리 스프레드가 차별화되었기 때문”이라고 짚었다. 과거 침체 시기 단기간 급등하던 금과 은의 상대가격 또한 진정되는 흐름이라는 점도 이를 뒷받침했다.

물론 스프레드 확대를 미국 경기에 대한 우려 해소로 해석할 수도 없다고 지적했다. 인플레이션은 여전히 높은 수준이고, 미국 주택시장 냉각과 관련해서도 다양한 의견이 제시되고 있다. 5월 연준의 기준금리 50bp 인상은 기정사실화되고 있으며 양적긴축(QT)가 이르면 5월부터 실시될 수도 있다. 특히 장단기 스프레드가 재차 큰 폭으로 확대되기 시작한 시점은 QT가 예상보다 빠르고 강하게 시행될 것임이 확인되고 난 후였다.

박 연구원은 기대 인플레이션의 변화도 주목했다. 미국 장기 기대 인플레이션을 확인할 수 있는 지표 중 대표적인 두가지가 손익분기인플레이션(BEI) 10년 금리와 5년 선도금리다. 그중 5년 선도금리가 BEI 10년 대비 상대적으로 변동성이 작고 보다 중장기적 기대 인플레이션을 잘 반영하고 있다고 알려졌다.

그는 “BEI가 작년 10월 2.5%를 돌파할 때에도 2% 초반에서 유지되던 선도금리는 올해 3월말 들어 레벨을 2.5%까지 레벨을 높인 뒤 그 수준이 지속되고 있다”면서 “중물가 시대로의 전환 가능성이 높아지면서 장기적인 기대 인플레이션 수준 자체가 높아지자 이러한 점이 10년물 금리에 반영되고, 최근의 물가 급등은 일시적인 요인뿐 아니라 고용시장 구조 변화, 기후변화 등 구조적인 요인들이 복합적으로 작용한 결과이기 때문”이라고 설명했다.

| 구분 | 손익분기점님 의 최근게시물 | 등록일 | 조회 | 추천 |

| Hot Issue | 尹 체포, 이뤄지나…출근길 기온 '뚝' [모닝브리핑 | 102 |

0 0

0 0

|

|

| Hot Issue | [코스닥 마감] 24.49P(3.36%) 내린 70 | 105 |

0

0

|

|

| Hot Issue | [코스닥 개장] 0.43P(0.06%) 오른 684 | 110 |

0

0

|

|

| Hot Issue | 뉴욕증시, '깜짝' CPI 하락에 기묘한 하루…내년 | 109 |

0

0

|

|

| Hot Issue | [코스피 개장] 6.64P(0.26%) 내린 252 | 109 |

0

0

|

- 0 / 1000byte

다음글

다음글 이전글

이전글-

- 0 / 1000byte