- Free Talk

- Hot Issue

포인트랭킹

- 1

손익분기점401,980

손익분기점401,980 - 2해피본드137,218

- 3supex332131,563

- 4세제행사109,943

- 5

백억미남78,474

백억미남78,474 - 6사무에엘73,978

- 7배스71,875

- 8pakdapak70,416

- 9namkinam66,211

- 10

고수다의고수65,354

고수다의고수65,354

Hot Issue

4월 옵션만기 우호적인 프로그램 수급, 아직은 페이스를 유지해도 좋은 시점

오일달러

오일달러- 2019-04-10 11:52:06조회수 357

월 옵션만기 우호적인 프로그램 수급, 아직은 페이스를 유지해도 좋은 시점

4월 만기 우호적인 프로그램 수급, 아직은 페이스를 유지해도 좋은 시점

글로벌 매크로의 개선에 따른 우호적 프로그램 수급 지속

-미중 무역협상에 대한 긍정적 기대는 글로벌 주식시장의 상승요인을 작동했음

-미국과 중국 주식시장이 큰 폭으로 반등했고 브렉시트 변수가 남아 있는 유럽 주식시장도 상승세를 이어가고 있음

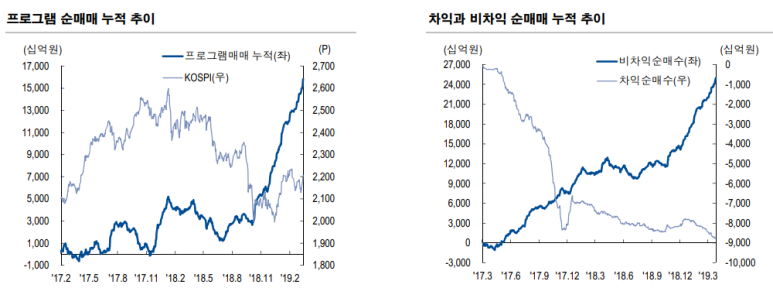

-이러한 분위기는 고스란히 프로그램 수급에도 나타나고 있는데 비차익거래 중심의 매수세가 안정적

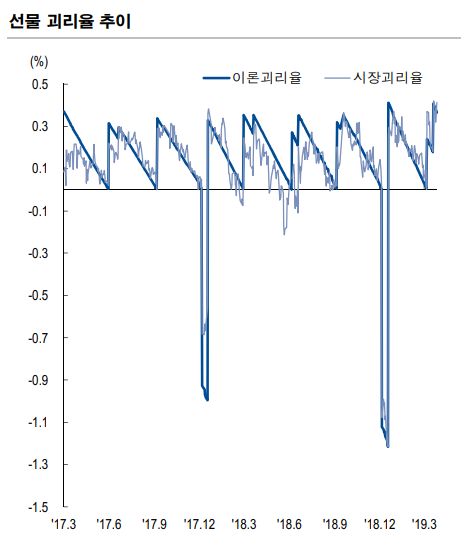

베이시스에서는 뚜렷한 움직임 발견되지 않아

-앞서 프로그램 수급 상황을 보면 상당히 긍정적인 시장 분위기가 형성되었다는 점을 알 수 있음.

통상 이런분위기는 베이시스에도 녹아드는 사레가 많지만 현재 베이시스는 중립적인 수준을 유지하고 있음

-현재 베이시스를 통해 시장 상황을 정리하면 차분한 상승세가 연출되고 있다는 의미임.

배경으로는 선물 외국인의 침착함이 돋보임.

지난 1일부터 5일까지 5영업일 연속 순매수를 전개하는 등 전반적으로는 매수 대응에 나서고 있음

-하지만 대규모 매매의 상징인 1만계약 이상의 순매매가 좀처럼 발견되지 않고 있음.

그 만큼 계획적인(?) 대응을 보이고 있다는 의미로 해석됨.

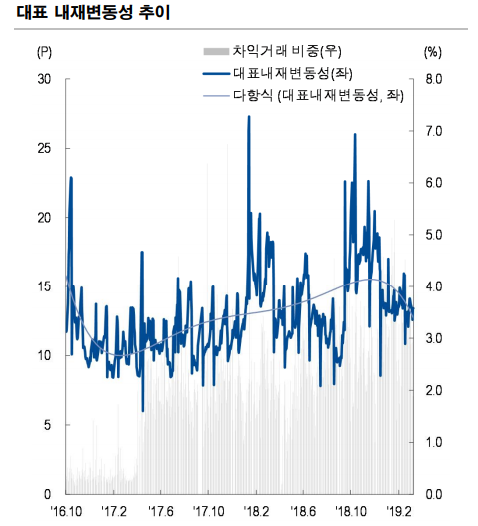

변동성만 보면 4월 옵션만기일효과는 절대적이지 않음

-2019년 대표내재변동성의 평균은 14P를 하회하고 있음.

통상 15P 이하의 변동성을 매우 안정적인 영역 임을 감아한다면

올해는 위험자산에 우호적인 시장 분위기였다고 정릐 내릴 수 있음

-현재 변동성은 평균보다 살짝 낮음. 변동성이 낮을 경우 Vol 트레이딩 성격인 차익거래 등은 주춤할 수 있음.

따라서 낮은 변동성과 시장의 안정적인 상승으로 인해

4월 옵션만기일 효과는 절대적이지 않을 가능성이 높다는 판단임.

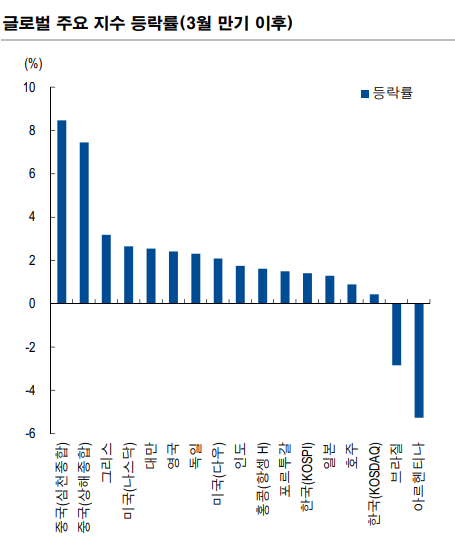

중국의 강세는 배경이 중요하다

-2월부터 중국 주식시장의 상승세가 시작되었고 아직도 진행형임

-중국 주식시장의 강세가 중요한 이유는 미중 무역분쟁의 해결을 시사하며

중국 A주의 MSCI 편입이라는 긍정적 패시브 수급이 예정되어 있기 때문임

-실제로 선강퉁과 후강퉁을 통해 외국인의 자금 유입이 지속 되고 있어

중국 주식시장의 상승세는 좀더 이어질 것으로 전망됨

-한편, 코스닥의 상대적 부진이 돋보임. 이는 회계 감리 규정 강화와 바이오 기업들의

연구개발비에 대한 보수적 회계 처리 등이 불안감을 자극한 것으로 판단됨.

변동성과 유사한 궤적을 그리는 공매도

-3월 선물옵션만기일 직후 일시적으로 스파이크를 보였던 공매도는 이후 빠르게 감소했고

현재는 7%를 하회하고 있음

-공매도를 자극할 만한 이슈를들이 불거지지 않은데다 시장의 완만한 상승 그리고

변동성의 안정이 복합적으로 작용한 결과임

-오히려 주식선물의 거래대금 증가에서 알 수 있듯이 공매도 수요의 일부는

주식선물로도 조금씩 전이되고 있다는 생각임

| 구분 | 오일달러님 의 최근게시물 | 등록일 | 조회 | 추천 |

| Hot Issue | 아직 오지 않은 환율·이머징·화웨이 리스크... 공 | 232 |

0 0

0 0

|

|

| Hot Issue | 우리나라 교육현실 심각함 | 220 |

0

0

|

|

| 선물자유 | 우리나라 교육현실 심각함 | 404 |

0

0

|

|

| Hot Issue | 나라빚 늘어도 "돈 더 푼다"…경제 충격 향한 시선 [ 2 ] | 297 |

0

0

|

|

| Hot Issue | "경제활동 조기 재개 위험"…트럼프 행보 제동 | 319 |

0

0

|

- 0 / 1000byte

다음글 다음글 |

20190410 해외 경제지표 |

이전글 이전글 |

탑비트를 소개합니다. |

-

- 0 / 1000byte