- Free Talk

- Hot Issue

포인트랭킹

- 1

손익분기점401,980

손익분기점401,980 - 2해피본드139,634

- 3supex332132,666

- 4세제행사111,460

- 5

백억미남78,582

백억미남78,582 - 6사무에엘75,504

- 7배스73,405

- 8pakdapak71,903

- 9

고수다의고수66,364

고수다의고수66,364 - 10namkinam66,211

Hot Issue

금리 하락 아직 이르다…펀더멘털 바라봐야할 이유

손익분기점

손익분기점- 2021-06-28 09:19:08조회수 204

출처: https://www.edaily.co.kr/news/read?newsId=01308726629086312&mediaCodeNo=257

인플레이션에 내성이 생긴 시장에서 바라봐야 할 건 경제 펀더멘털이라는 지적이 나온다. 풍부한 소비 여력과 향후 더 강화될 소득 기반이 경제 펀더멘털을 지지할 거라는 전망 때문이다.

권희진 한국투자증권 연구원은 28일 펴낸 보고서를 통해 “앞으로 1년 이상 경기 확장기가 이어지고 또 그에 앞서 테이퍼링(양적완화 축소)도 진행될 거란 점을 감안하면 경기 둔화를 걱정해 채권 금리가 하락하기에는 아직 이른 시점”이라고 지적했다.

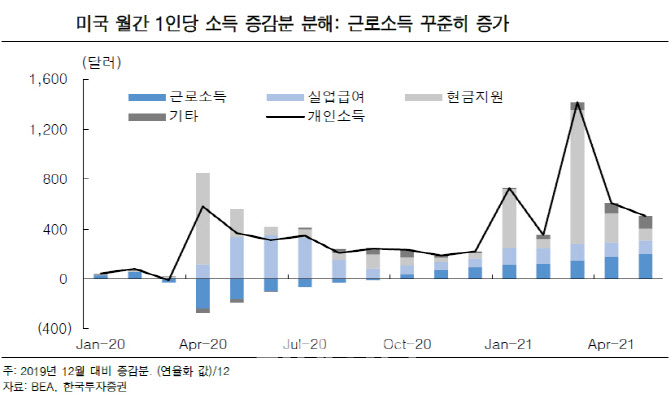

실제로 지난 25일 미국 경제분석국(BEA)이 발표한 5월 개인 소비 및 소득 통계에 따르면 5월 미국 개인 소득이 전월비 2.0% 감소하기는 했으나, 3월부터 진행된 바이든 행정부의 2차 현금지원이 마무리된 영향(전체 소득에 대한 기여도 -2.5%포인트)이 압도적이었고 일부 실업자들이 고용시장으로 복귀한 점도 실업급여를 통한 소득을 낮췄다. 반면 근로소득은 전체 소득을 0.4%포인트 높였다. 소득이 줄기는 했지만 민간 부문의 자생력이 확대되고 있기 때문에 오히려 그 구성이 탄탄해졌다.

권희진 연구원은 “BEA가 2019년 말 대비 월간 1인당 소득이 얼마나 늘었는지를 보여주는데, 근로소득의 증가폭이 꾸준히 확대되고 있다는 점이 긍정적”이라고 설명했다.

개인의 소비 여력은 여전히 충분하다. 소비지출의 증가 속도가 5월 들어 다소 주춤하기는 했지만, 가지고 있는 현금이 여유롭기 때문에 상당 기간에 걸쳐 이를 소비에 이용할 것으로 전망되고 있다.

권 연구원은 “8월 이후 노동시장으로의 복귀가 많아지면 근로소득 증가폭이 커지면서 소비심리도 추가 개선될 수 있을 것”이라며 “특히 3월부터 탄력받기 시작한 서비스 소비가 점차 회복세를 더해갈 것”이라고 전망했다. 이어 “소비자들의 풍부한 소비 여력, 그리고 앞으로 강화될 안정적인 근로소득 기반은 미국 경제의 펀더멘털을 강하게 지지한다고 판단한다”고 덧붙였다.

| 구분 | 손익분기점님 의 최근게시물 | 등록일 | 조회 | 추천 |

| Hot Issue | [데이터로 보는 증시]해외 주요 증시 동향(3월 2 | 110 |

0 0

0 0

|

|

| Hot Issue | 물가 하락 '더 느리게 더 오래'…뉴욕증시 보합 마 | 114 |

0

0

|

|

| Hot Issue | 尹 체포적부심 기각…강추위에 빙판길 '조심' [모닝 | 109 |

0

0

|

|

| Hot Issue | [코스피 개장] 6.30P(0.26%) 내린 242 | 112 |

0

0

|

|

| Hot Issue | 애플 하락에 뉴욕증시 하락…나스닥 0.89%↓[데일 | 114 |

0

0

|

- 0 / 1000byte

다음글

다음글 이전글

이전글-

- 0 / 1000byte