- Free Talk

- Hot Issue

포인트랭킹

- 1

손익분기점401,980

손익분기점401,980 - 2해피본드137,138

- 3supex332131,464

- 4세제행사109,875

- 5

백억미남78,474

백억미남78,474 - 6사무에엘73,865

- 7배스71,777

- 8pakdapak70,312

- 9namkinam66,211

- 10

고수다의고수65,251

고수다의고수65,251

Hot Issue

채권시장은 '경기둔화' 베팅인데 주식시장은 '위험 선호'

손익분기점

손익분기점- 2021-07-19 09:23:24조회수 156

출처: https://n.news.naver.com/article/018/0004988408?sid=101

채권시장은 경기 둔화에 대한 베팅을, 주식시장은 경기 회복세에 대한 베팅을 하며, 상반된 흐름을 보이고 있단 분석이 나온다.

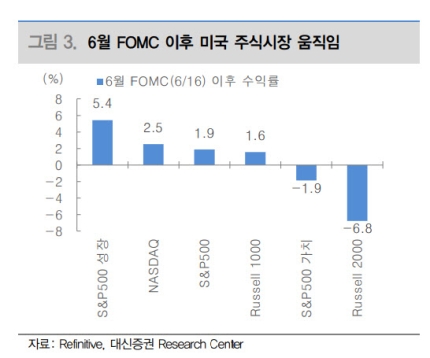

김지윤 대신증권 연구원은 “경기 둔화에 대한 베팅이 우위를 점하고 있는 채권시장과는 다르게 주식시장은 경기 회복세 지속에 대한 믿음을 바탕으로 상승 흐름을 이어가고 있다”며 “시장 내부적으론 성장주 강세-가치주 약세 구도가 계속되고 있지만, 시장 전체로 보면 스탠더드앤드푸어스(S&P)500 지수는 6월 연방준비위원회(FOMC) 회의 이후 1.9% 상승했다”고 설명했다. 이어 “특히 하이일드-투자등급 회사채 간 스프레드는 2007년 이후 최저점 수준을 유지하고 있어, 명백한 위험선호 기조 지속이다”라고 덧붙였다.

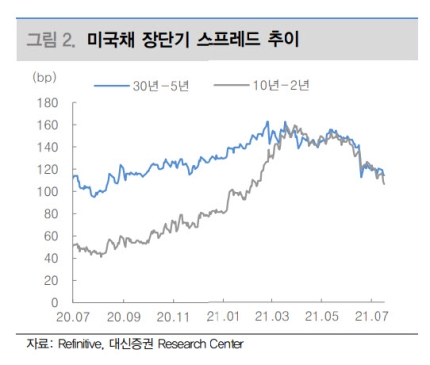

지난 16일 기준 미국채 30년과 5년물 스프레드는 114bp(1bp=0.01%포인트), 10년과 2년물은 106bp로 각각 작년 9월 이후, 올해 2월 이후 최저치에 가까운 수준을 기록 중이다. 이에 반면 S&P500은 6월 FOMC에서 매파적(통화 긴축 선호) 기류가 감지된 뒤에도 6월 이후 상승하고 있다. 서로 경기에 대한 진단 자체를 다르게 한 셈이다.

다만 과거 사례로 볼 때, 장단기 금리 차가 축소되고 달러 강세가 나타나는 국면에선 주식시장 수익률은 축소한 것으로 나타났다. 이 때문에 향후 주식시장의 움직임을 잘 살펴봐야 한다는 조언이 나온다.

김 연구원은 지난 1976년 6월 이후 일간 단위로 △미국채 10년-2년 금리 스프레드가 전 기간 중위값을 상회/하회 하는지 여부 △10년-2년 변화폭의 플러스(+)/마이너스(-) 여부 △달러 인덱스 변화율의 (+)/(-) 여부를 기준으로 다음날 S&P500 수익률을 측정했다. 결과는 중위값(91bp)을 상회하고 있을 때 스프레드가 축소되면서 달러가 보이는 경우 다음날 S&P500 지수의 평균 수익률이 0.01%로 집계됐다. 전기간 평균 0.03%에 비해 낮은 수준인 것이다.

그는 “지금처럼 장단기 금리 스프레드가 축소되면서 달러 강세가 나타나는 과거 국면을 보면, 주식에 우호적인 환경은 아니다”라며 “6월 FOMC 연준의 매파 전환 이후 향후 경기 경로를 놓고 벌어지고 있는 주식과 채권 시장 간 예측 게임이 누구의 승리로 판명 날지 귀추를 주목해야 하는 이유다”라고 설명했다.

| 구분 | 손익분기점님 의 최근게시물 | 등록일 | 조회 | 추천 |

| Hot Issue | [코스닥 마감] 24.49P(3.36%) 내린 70 | 101 |

0 0

0 0

|

|

| Hot Issue | [코스닥 개장] 0.43P(0.06%) 오른 684 | 109 |

0

0

|

|

| Hot Issue | 뉴욕증시, '깜짝' CPI 하락에 기묘한 하루…내년 | 108 |

0

0

|

|

| Hot Issue | [코스피 개장] 6.64P(0.26%) 내린 252 | 109 |

0

0

|

|

| Hot Issue | [외환개장] 원·달러 환율 1367.5원···5.5 | 113 |

0

0

|

- 0 / 1000byte

다음글

다음글 이전글

이전글-

- 0 / 1000byte