- Free Talk

- Hot Issue

포인트랭킹

- 1

손익분기점401,980

손익분기점401,980 - 2해피본드137,438

- 3supex332131,720

- 4세제행사110,110

- 5

백억미남78,522

백억미남78,522 - 6사무에엘74,132

- 7배스72,030

- 8pakdapak70,581

- 9namkinam66,211

- 10

고수다의고수65,404

고수다의고수65,404

Hot Issue

만약 비트코인을 통해 3억 원을 벌었다면, 세금은 얼마나 낼까?

엔젤리스

엔젤리스- 2018-11-28 10:32:35조회수 508

3억 원 벌면 양도소득세는 6600만 원

"지난해에 비트코인에 투자해 3억 원을 벌었습니다. 세금은 얼마나 될까요? 그리고 세금은 꼭 내야 하나요?" 최근 암호화폐에 투자한 법인이나 개인사업자, 개인 투자자들에게 과세 적용 시기와 세율, 세금의 종류에 관한 문의를 자주 받는다.

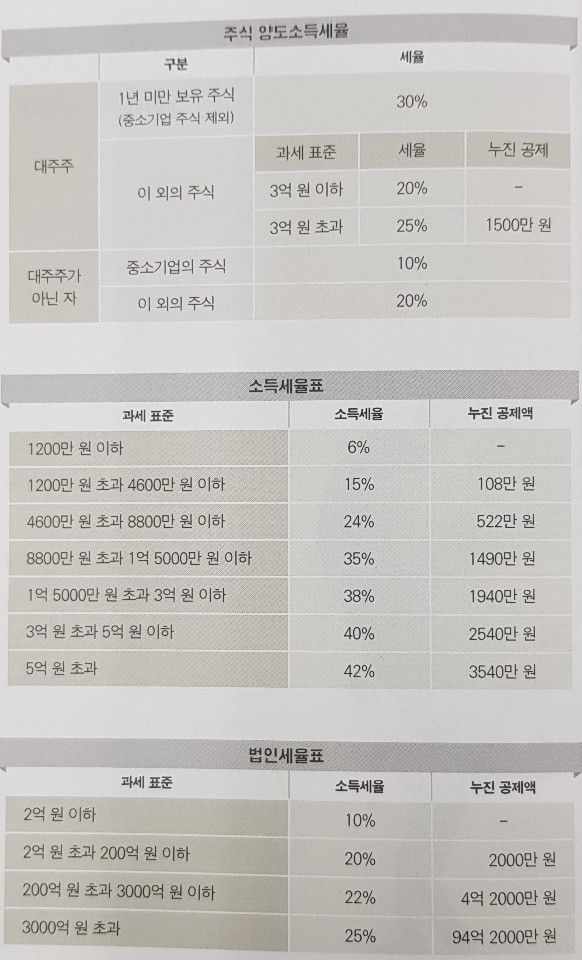

정부가 암호화폐 투자에 어떻게 과세할 것인지 구체적으로 발표한 바는 없지만, 거래 차익에 대한 과세 금액은 현행 「세법」을 기준으로 계산해 볼 수 있다. 현재 법인세율과 소득세율, 양도소득세율(상장 주식)은 다음과 같다.

예를 들어 암호화폐 거래 차익 3억 원에 대한 법인세와 소득세는 지방 소득세를 포함해 각각 4400만 원, 1억 406만 원이 된다.

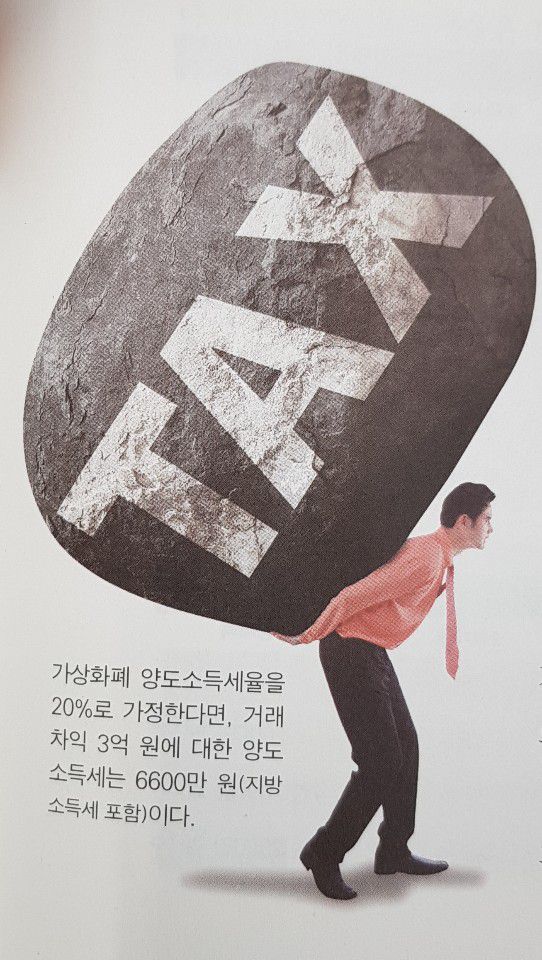

양도소득세는 자산의 종류마다 세율이 달라서 조금 더 복잡하다. 주식의 양도소득세율은 10~30%다. 그 중간값인 20%를 암호화폐의 양도소득세율로 가정한다면, 거래 차익 3억 원에 대한 양도소득세는 6600만 원(지방 소득세 포함)이 된다.

양도소득세

자산에 대한 등기 또는 등록과 관계없이 매도 · 교환 · 법인에 대한 현물출자 등으로 그 자상이니-+ 사실상 유상으로 이전되는 '양도'로 발생한 소득에 부과하는 조세이다.

암호화폐 관련 세금, 언제부터 내야 할까?

그렇다면 현시점에서 이런 세금을 다 내야 할까? 정부는 암호화폐와 관련해 법인세와 양도소득세 과세를 유력하게 검토하고 있다. 통상 2019년 「세법」 개정안은 2018년 8월에 기획재정부가 발표했다. 따라서 암호화폐와 관련한 「세법」 개정안이 나오더라도 국회 본회를 통과한 후 2019년도부터 과세가 이뤄질 것으로 예상된다.

그러나 법인세의 경우 「세법」 개정이나 입법 없이도 과세할 수 있다. 법인세는 '순자산증가설'이라는 대원칙을 따르기 때문이다.

순자산증가설과 소득원천설

소득세는 개인이 얻은 소득에 부과하는 조세다. 소득세를 부과하려면 우선 소득이 무엇인지 정의해야 한다. 소득의 개념을 규정하는 대표적 학설이 '소득원천설'과 '순자산증가설'이다. 소득원천설은 일정한 수입 원천으로부터 계속적·반복적으로 생기는 수입을 소득으로 본다. 일시적·우발적인 소득은 원천을 알 수 없으므로 과세 소득에서 제한다. 소득원천설은 「세법」에 열거된 소득만 과세하는 '열거주의'입장으로 연결된다.

우리나라 현행 「소득세법」은 기본적으로 소득원천설 입장을 취하고 있다. 그러나 일시적·우발적 소득을 기타소득이라는 명목으로 과세하고 있는 점 등으로 보아 순자산증가설 입장을 일부 채택하고 있다.

순자산증가설은 소득을 일정 기간 증가한 재산의 총액에서 그 기간에 감소한 재산의 총액을 차감한 잔액이라고 본다. 즉, 사본 이득, 일시적 소득뿐만 아니라 보유 자산의 가치 상승으로 발생하는 미 현실 이득, 보유자산을 이용해 얻은 귀속소득도 과세 대상이 된다. 법인세는 순자산증가설이라는 대원칙에 따라 과세하고 있다.

소득의 종류를 막론하고 법인의 자산, 즉 소득이 증가했다면 그에 대해 과세할 수 있다.

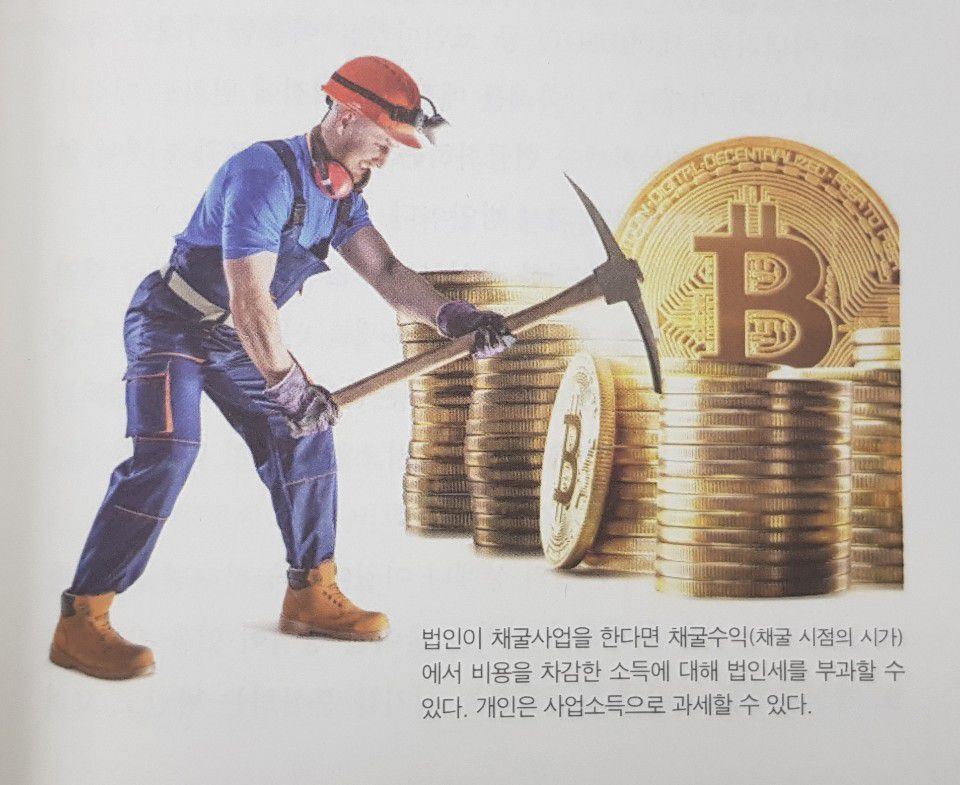

법인이 비트코인과 같은 암호화폐에 투자해 양도차익이 발생했다면 법인세 과세가 가능하다. 법인이 채굴사업을 한다면 순자산증가설에 따라 채굴 수익(채굴 시점의 시가)에서 비용을 차감한 소득에 대해 법인세를 부과할 수 있다.

개인의 경우에도 소득세 과세가 가능한 측면이 있다. 개인 투자자 중에서도 계속적이고 반복적으로 투자했다면 사업소득으로 보고 과세할 수 있다. 세율은 종합소득세의 세율을 적용받는다. 개인이 채굴사업을 하더라도 사업소득으로 과세할 수 있다.

암호화폐를 외화와 같은 '통화'로 간주하는 경우 매각차익은 환차익에 해당하므로 개인에게는 비과세된다.

그러나 정부는 암호화폐를 미국처럼 「세법」상으로는 '자산'으로 간주하고 양도소득세를 과세하는 방법을 유력하게 검토하고 있다. 양도소득세를 과세하는 대상은 「세법」상 열거된 자산에 한해서 적용하므로, 가상화폐 매각차익을 과세 대상에 추가하는 「세법」 개정안 입법이 필요하다.

만약 암호화폐에 양도소득세를 매긴다면 유가증권 중 주식처럼 간주해 과세하는 방식이 거론된다. 현재 주식에 대한 양도소득세는 상장 주식의 경우 대주주에 대해 과세하고, 비상장 주식과 해외 주식 거래에도 과세하고 있다. 세율은 10~30%(보유기간 등에 따라 차등)를 적용한다.

이를 위해서는 암호화폐 거래 실명제 도입으로 거래소 등을 통해 개개인의 거래 내역을 포착할 필요가 있다. 또한 과세를 위한 평가 방법 및 차익 계산 방법, 적정 세율 등을 마련해야 한다. 적어도 2018년 상반기 중에는 이러한 부분이 암호화폐 태스크포스(TF)에서 논의될 것으로 보인다.

- 비즈니스워치 편집국이 지은 '가상화폐 전쟁'은 2018년 5월에 발행 -

| 구분 | 엔젤리스님 의 최근게시물 | 등록일 | 조회 | 추천 |

| Hot Issue | SEC위원, [비트코인 ETF]에 너무 많은 희망을 | 409 |

0 0

0 0

|

|

| Hot Issue | 일본 라쿠텐, 4월 암호화폐 거래소 문 연다 | 413 |

0

0

|

|

| Hot Issue | 미 의회 암호화폐 시장 발전법 2건 발의 | 433 |

0

0

|

|

| Hot Issue | 시빅(Civic)의 CEO 비니 링엄(Vinny L | 427 |

0

0

|

|

| Hot Issue | 펀드스트랏의 톰 리, “암호화폐 가격 2020년까지 | 364 |

0

0

|

- 0 / 1000byte

다음글

다음글 이전글

이전글-

- 0 / 1000byte