- Free Talk

- Hot Issue

포인트랭킹

- 1

손익분기점401,980

손익분기점401,980 - 2해피본드138,272

- 3supex332132,273

- 4세제행사110,677

- 5

백억미남78,582

백억미남78,582 - 6사무에엘74,774

- 7배스72,611

- 8pakdapak71,180

- 9namkinam66,211

- 10

고수다의고수65,802

고수다의고수65,802

Hot Issue

[굿모닝 증시]비관론이 절정일 때 반등 기회

추세의신

추세의신- 2019-05-30 09:13:41조회수 377

미국과 중국의 무역분쟁이 장기화 양상을 보이는 가운데 미국 국채 시장의 장단기 금리 역전 현상이 심화하고 있다. 대표적인 경기 침체 신호 가운데 하나인 미국 국채 10년물과 3개월물의 금리가 큰 폭으로 역전됐다. 금리 차는 한때 12베이시스포인트(bp·0.01%포인트) 내외로 벌어지기도 했다. 대표적 안전자산인 미 국채로 자금이 몰리면서 발생한 현상이다.

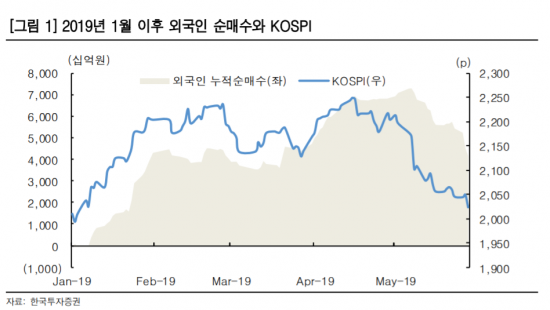

전 세계 주식시장에서 변동성이 커지는 가운데 국내 증시 전문가들은 국내 증시가 바닥권에 진입했다고 평했다. 다양한 악재를 먼저 반영하면서 낙폭이 컸던 만큼 추가 하락 폭은 크지 않을 것으로 내다봤다. 단기간에 반등할 것으로 기대하기는 어려운 만큼 방어적인 관점에서 대응하면서 때를 기다려야 한다고 조언했다.

이나예 한국투자증권 연구원=외국인의 단기 수급에 부정적인 영향을 줄 수밖에 없는 모건스탠리캐피털인터내셔널(MSCI) 신흥국지수 재조정 이벤트가 1차로 마무리됐다. 경기 여건에 대한 부정적인 전망과 미·중 무역분쟁 지속, 원화 약세 등 국내 주식에 대한 선호도를 약화하는 요인에서는 변화의 기미가 나타나지 않고 있다.

외국인 수급의 개선이나 시장 반등을 기대하긴 아직 일러 보인다. 전 세계 금융시장 전반에 걸친 위험자산 선호도 하락 현상이 지속된다면 성장주도 방어주도 그 흐름에서 벗어날 수 없다. 이어지는 주가 하락으로 밸류에이션 부담은 다소 완화됐지만 아직은 방어적 관점을 유지해야 할 시점이다.

김학균 신영증권 연구원=한국과 중국의 통화가 모두 위기의 전조격으로 평가받을 수 있는 상징적 레벨까지 약세를 나타내고 있다.

한국과 중국의 통화가치와 주가가 다양한 악재를 반영한 수준까지 떨어져 있다. 현재 레벨에서 추가 하락이 이어지더라도 감내할 수 있는 수준을 넘어서지 않을 것으로 전망한다. 오히려 반전의 타이밍을 저울질해 봐야 할 시점이다.

과거 원·달러 환율이 1250원 선을 넘어서면 심각한 시스템 리스크가 발생하곤 했는데 각 위기 국면에서 공통점은 경상수지의 적자 반전이었다. 현 상황에서는 반도체 경기 둔화라는 약점이 있지만 유가가 급등하지 않는다면 경상수지가 심각한 정도로까지 감소하면서 원화의 추가 약세가 나타나지는 않을 것으로 보인다.

나중혁 하나금융투자 연구원=미·중간 무역분쟁 심화로 전 세계 금융시장이 혼란(패닉)에 빠지고 있으나 우려했던 유럽의회 정치 불확실성은 다소 줄었다. 중도파인 유럽국민당(EPP)과 사민당(S&D)이 과반 의석 확보에 실패했지만 예상 수준에 부합했다. 유럽민족자유당(ENF)과 자유와직접민주주의의유럽당(EFDD)의 약진으로 극우파 의석 점유율이 14.9%로 기존 10.4%보다 높아졌다. 예상 수준이었다. 오히려 제3세력인 유럽자유민주당(ALDE)과 녹색당(Green/EFA)이 제3당 및 4당의 위치로 약진하면서 향후 의회 운영과정에서 다양한 정치세력의 의견 수렴이 중요해졌다. 제3세력의 약진은 국민이 유럽연합(EU) 분열보다 실질적인 변화를 원한다는 증거라는 점에서 긍정적이다.

다만 영국 브렉시트당의 압승은 보수당 당대표 교체 시점과 맞물려 노딜 브렉시트 우려를 키웠다. 이탈리아 동맹의 압승도 정권교체 및 재정적자를 둘러싼 EU와의 갈등 격화로 이어질 수 있다. 오는 6월 EU 집행위원장 선임 작업을 둘러싼 유럽회의의 움직임도 경계감을 가지고 지켜볼 필요가 있다.

| 구분 | 추세의신님 의 최근게시물 | 등록일 | 조회 | 추천 |

| Hot Issue | 롯데하이마트, 예상보다 좋은 실적·생각보다 싼 주식 | 153 |

0 0

0 0

|

|

| Hot Issue | 거리두기 3단계 우려에 재택근무주·온라인교육주 또 | 161 |

0

0

|

|

| Hot Issue | 달러, 최근 매도세 멈추며 소폭 강세 | 161 |

0

0

|

|

| Hot Issue | 국내 코로나19 신규 확진자 급증, 600명 넘어. | 159 |

0

0

|

|

| Hot Issue | 연준 인사들, 통화정책 '인내심' 강조.." | 175 |

0

0

|

- 0 / 1000byte

다음글

다음글 이전글

이전글-

- 0 / 1000byte